La tokenización de bienes raíces se presenta a menudo como una innovación tecnológica. En realidad, implica es algo aún más profundo, como lo es el: un rediseño de la arquitectura legal. Y uno de los aspectos más reveladores de esta transformación es que muchos proyectos de tokenización de bienes raíces en EE. UU. no se estructuran puramente dentro de los Estados Unidos. En su lugar, dependen de entidades holding en las Islas Caimán.

Esto no es accidental. Refleja un cambio estructural en cómo los activos, la ley y los mercados interactúan en la emergente “jurisdicción de Internet”.

La estructura de tres capas: separando el activo de su lógica digital

La clave para entender esto reside en la separación de capas. Una estructura de tokenización típica hoy en día opera en tres planos distintos, creando una arquitectura que optimiza cada función en la jurisdicción más adecuada.

-

El Activo Real (Capa Física)

La propiedad en sí, ubicada en Estados Unidos y generalmente mantenida a través de una LLC local en jurisdicciones como Texas, Delaware o Florida. Aquí es donde reside el valor tangible y se aplican las leyes inmobiliarias de EE. UU.

-

El Vehículo Legal (Capa de Contención)

Un Vehículo de Propósito Especial (SPV), usualmente la misma LLC, que aísla el activo y organiza la propiedad legal, protegiéndolo de otras obligaciones y simplificando la gestión.

Cabe aclarar, que en esta capa residen muchos problemas tributarios para los no residentes estadounidenses. El sistema fiscal de EE.UU. penaliza la tenencia directa de inmuebles por extranjeros en tres momentos críticos. Primero al momento de la recepción de los pagos sobre la renta del inmueble, que califican como ingreso FDAP (Fixed, Determinable, Annual or Periodical) bajo IRC §1441/1442, sujeto a retención del 30% sobre el ingreso bruto, sin deducir gastos de mantenimiento, hipoteca, ni nada. Un inversor español que recibe USD 100.000 anuales en alquileres, en principio el pagador retiene USD 30.000 directamente. Existe una salida parcial, como lo es la elección bajo IRC §871(d) que permite tratar la renta como effectively connected income(ECI) con una trade or business en EE.UU. Con esa elección, se tributa sobre renta neta a tasas graduales, pero obliga a presentar declaración de impuestos en EE.UU. anualmente (Form 1040-NR o 1120-F). Operativamente, eso es un compliance permanente (1).

En segundo lugar,al momento de la venta del inmueble se aplica el Foreign Investment in Real Property Tax Act (FIRPTA) impone una retención del 15% sobre el precio bruto de la transacción, no sobre la ganancia, sino sobre el total. Si un fondo europeo vende una propiedad de USD 1M a pérdida, el comprador igual retiene USD 150.000. Para cualquier inversor institucional, eso es inmanejable desde el punto de vista de liquidez.

Y por último, al fallecer se va a aplicar el famoso “Estate Tax” o Impuesto a la Herencia estadounidense. Tal como advierte el fisco federal (Internal Revenue Service, 2026) (2), el código establece para los inversores no residentes una exención minúscula de apenas USD 60.000 sobre los activos situados en EE. UU. Esto representa una asimetría brutal frente a la exención (que supera los USD 13 millones) aplicable a los ciudadanos estadounidenses. Todo el capital que exceda ese umbral de 60 mil dólares queda sujeto a una tasa impositiva progresiva que alcanza rápidamente el 40%. Para dimensionar el impacto, por ejemplo, un inmueble de USD 2 millones en manos de un inversor argentino, mexicano o español generará una obligación tributaria superior a los USD 700.000 al momento de su sucesión. Este nivel de exposición patrimonial, de carácter casi confiscatorio, raramente aparece en los pitch decks comerciales de las plataformas de tokenización, pero constituye, en rigor, el verdadero motor estructural que justifica el diseño de toda la arquitectura legal offshore.

-

El Blocker (Capa Fiscal)

Entre el SPV y el holding extranjero existe frecuentemente una capa adicional que los análisis de tokenización suelen omitir: una C Corporation estadounidense, conocida como “blocker corp”.

Su función es precisa. Al interponer una C Corp entre la LLC que sostiene el activo y la entidad emisora offshore, los inversores extranjeros dejan de tener exposición directa a un U.S. Real Property Interest (USRPI), y por ende se organizan de manera eficiente todos los problemas fiscales mencionados anteriormente. Las acciones en una C Corp no son un activo U.S. situs a efectos de Estate Tax, y la exposición a FIRPTA se desplaza al nivel corporativo, donde puede gestionarse con mayor control operativo y fiscal. De esta manera, los tenedores de tokens poseen, a través de derechos económicos sobre una entidad en Caimán que, a su vez, es accionista de una corporación americana, quien se encarga de la administración de las distintas LLC y propiedades.

El trade-off es real, hay doble imposición corporativa, y la estructura suma costos de compliance. La decisión de incluir el blocker depende del perfil del capital, para pools con mayoría de no-U.S. personas, es casi siempre la opción correcta. Para estructuras con inversores americanos predominantes, puede ser prescindible.

4. La Capa de Tokenización (Capa Lógica)

Una entidad holding, frecuentemente constituida en las Islas Caimán, que emite los tokens. Estos tokens representan derechos económicos sobre la estructura subyacente, no la propiedad directa del inmueble.

Los inversores, en la mayoría de los casos, no adquieren directamente la propiedad estadounidense. Adquieren tokens vinculados a la entidad holding offshore, que a su vez controla o está económicamente ligada al SPV estadounidense. Esta distinción es sutil pero fundamental. La propiedad ya no está ligada únicamente a los sistemas de registro de la propiedad; está mediada por un envoltorio legal programable.

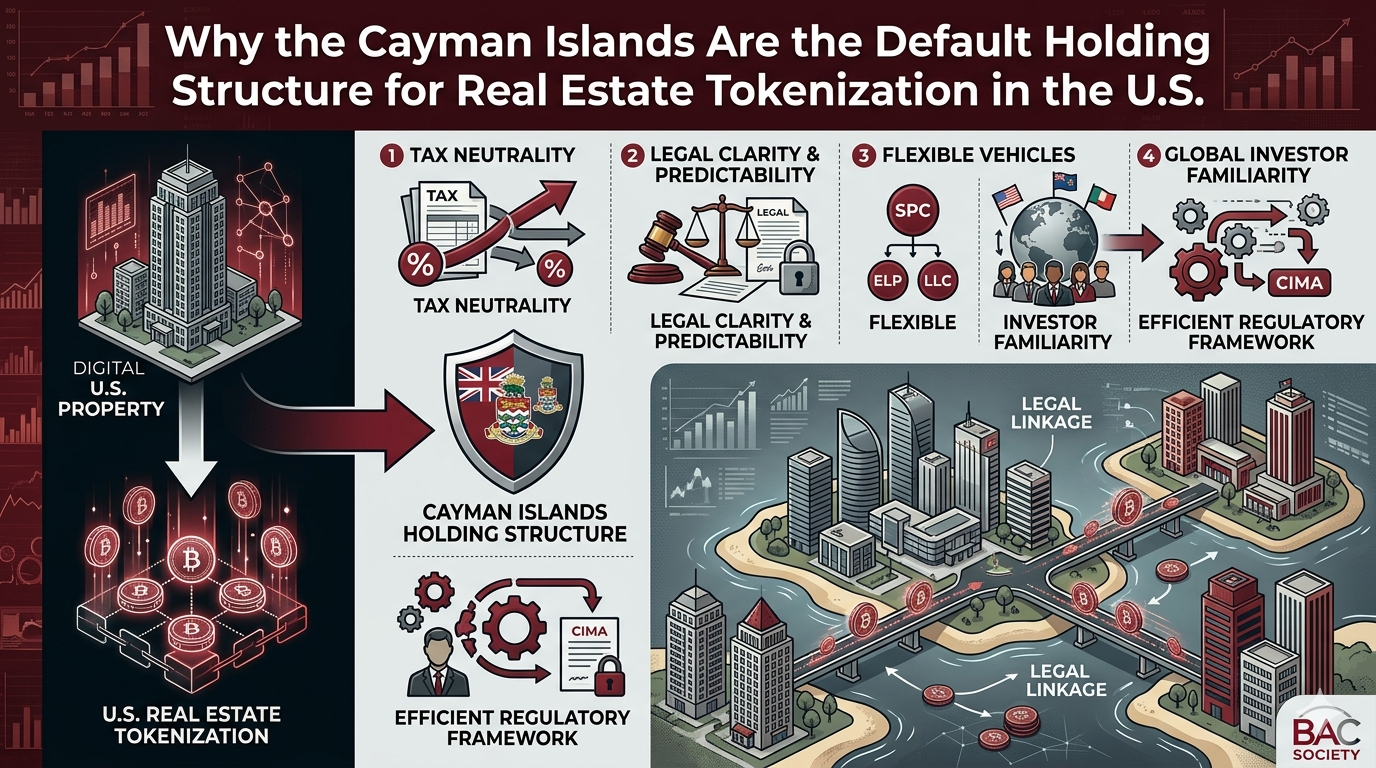

¿Por qué las Islas Caimán? Las cuatro claves de su atractivo

La respuesta no es simplemente la eficiencia fiscal, aunque juega un papel. Las Islas Caimán funcionan como una forma de infraestructura legal global. Sus ventajas se pueden resumir en cuatro pilares:

Neutralidad Regulatoria

Mientras el panorama regulatorio en la SEC en EE.UU se ha movido significativamente, sobre todo tras la última resolución conjunta de la SEC y CFTC, el 17 de marzo de 2026 (3).

La misma establece en forma clara que la tokenización no altera el carácter jurídico del activo subyacente. Un token que representa derechos económicos sobre un inmueble, con expectativa de retorno derivada de la gestión de terceros, cae en la categoría de “digital security”. Si bien esto suma seguridad jurídica, aun el marco normativo no está completamente definido.

Frente a esto, Caiman se presenta con un marco normativo mucho mas claro para la tokenización. La Virtual Asset Service Providers Act (VASP Act) (4), vigente desde 2020 y actualizada en 2024, establece un régimen de licenciamiento administrado por la Cayman Islands Monetary Authority (CIMA) que distingue explícitamente entre utility tokens, security tokens y virtual assets, con obligaciones de registro proporcionales al tipo de emisión. Las Exempted Companies pueden emitir tokens que representen derechos económicos sobre activos subyacentes bajo un marco que el emisor puede conocer ex ante.

Flexibilidad Corporativa

Entidades como las “exempted companies” permiten una gobernanza altamente personalizable, esencial para sistemas donde los derechos de voto y distribución de beneficios se codifican en smart contracts.

Neutralidad Fiscal

La ausencia de impuestos sobre sociedades, ganancias de capital o retenciones a nivel de entidad lo convierte en un punto de agregación eficiente para inversores internacionales.

Familiaridad Institucional

No es un lugar exótico. Es una jurisdicción establecida para fondos de inversión y capital privado. El ecosistema legal ya existe y ahora se adapta a la tokenización.

En este sentido, Caimán no es una escapatoria. Es un puente.

El contraste: por qué la lógica de la tokenización migra

Las limitaciones del sistema estadounidense se vuelven más claras en contraste. Estados Unidos sigue siendo uno de los entornos más atractivos para la inversión inmobiliaria en sí. Los derechos de propiedad son sólidos, los mercados son profundos y la financiación es accesible. Pero cuando se trata de la capa del token, el panorama regulatorio es fragmentado y a menudo reactivo.la ecuación es distinta, y el reciente avance regulatorio lo ilustra con precisión.

La interpretación conjunta SEC-CFTC de marzo de 2026 trajo claridad taxonómica: los tokens que representan derechos económicos sobre inmuebles son digital securities. Eso no redujo la carga regulatoria; la confirmó y la hizo más explícita. Estructurar una emisión de tokens inmobiliarios dentro de EE.UU. implica hoy cumplimiento pleno con la Securities Act (registro o exención vía Reg D, Reg S o Reg A+), diferencias regulatorias entre estados, costos de disclosure, restricciones de transferencia y un mercado secundario todavía muy limitado para security tokens domésticos.

El resultado sigue siendo el mismo, mientras el activo permanece anclado en la ley americana, la lógica de la emisión migra hacia el exterior. No porque haya ambigüedad, sino precisamente porque ya no la hay. Una vez confirmado que el token es un digital security, emitir desde una exempted company en Caimán bajo Reg S (dirigiéndose exclusivamente a no-U.S. persons) es la vía que combina certeza legal, eficiencia operativa y acceso a capital global sin las fricciones del mercado doméstico estadounidense. La estructura híbrida no es una anomalía, es la respuesta racional a un marco regulatorio que ya sabe lo que quiere decir, pero que sigue siendo costoso de satisfacer desde adentro.

La amplia interpretación de la SEC sobre lo que constituye un valor crea incertidumbre legal. Las diferencias a nivel estatal añaden complejidad. Los costos de cumplimiento son altos. Como resultado, mientras el activo permanece en EE. UU., la lógica de la tokenización tiende a migrar hacia el exterior. Esto crea una estructura híbrida: bienes raíces estadounidenses anclados en la ley nacional, combinados con un caparazón legal offshore que interactúa con los mercados digitales globales.

El cambio conceptual: de contratos a código

Pero el cambio más importante no es geográfico. Es conceptual. En las finanzas tradicionales, los derechos legales se definen en contratos y se hacen cumplir a través de los tribunales. En los sistemas tokenizados, parte de esa lógica legal está incrustada directamente en el código. Los tokens no solo representan la propiedad; codifican reglas sobre cómo se comporta esa propiedad: cómo se distribuyen los ingresos, cómo se toman las decisiones, cómo ocurren las transferencias.

Esto comienza a parecerse a una nueva forma de lex mercatoria: un cuerpo de reglas que surge de la práctica del mercado en lugar de la legislación estatal, pero ahora implementado a través de la infraestructura digital.

El desafío de la ejecución y los riesgos inherentes

Esta evolución introduce una pregunta crítica: la ejecución. Si la lógica económica del activo se rige por tokens y smart contracts, ¿qué sucede en caso de disputa? ¿Y si hay un desajuste entre la representación en la cadena y la realidad legal fuera de ella? Las estructuras actuales a menudo dependen de los sistemas legales tradicionales para la ejecución final, creando una brecha.

-

- Exposición regulatoria transfronteriza: Las autoridades de EE. UU. aún pueden afirmar jurisdicción sobre emisiones offshore dirigidas a inversores estadounidenses.

- Gobernanza: Un diseño deficiente puede llevar a conflictos entre los tenedores de tokens y los administradores.

- Cumplimiento AML/KYC: Las obligaciones deben manejarse cuidadosamente en todas las jurisdicciones.

A pesar de estos desafíos, la dirección del viaje es clara. La tokenización de bienes raíces no se está desarrollando dentro de una sola jurisdicción. Está surgiendo entre jurisdicciones. El activo, el vehículo legal y la capa de token se distribuyen cada vez más en diferentes sistemas legales, cada uno elegido por sus ventajas específicas.

En esa arquitectura, las Islas Caimán se han convertido en un nodo central, no como un destino final, sino como una capa habilitadora en una transformación más amplia. Lo que estamos presenciando no es solo la digitalización de los bienes raíces. Es la construcción gradual de una nueva geografía legal, donde la pregunta más importante ya no es “¿dónde se encuentra el activo?” sino “¿dónde reside su lógica?”.

Y cada vez más, esa lógica se está moviendo hacia la infraestructura de Internet.

(1) Internal Revenue Service. (2026, 9 de febrero). Fixed, determinable, annual, or periodical (FDAP) income.https://www.irs.gov/individuals/international-taxpayers/fixed-determinable-annual-or-periodical-fdap-income

(2) Internal Revenue Service. (2026). Estate tax for nonresidents not citizens of the United States. https://www.irs.gov/businesses/small-businesses-self-employed/estate-tax-for-nonresidents-not-citizens-of-the-united-states

(3) Commodity Futures Trading Commission. (2026, 17 de marzo). CFTC joins SEC to clarify the application of federal securities laws to crypto assets.https://www.cftc.gov/PressRoom/PressReleases/9198-26

(4) Gobierno de las Islas Caimán. (2024). Ley de activos virtuales (Revisión de 2024). Autoridad Monetaria de las Islas Caimán. https://www.cima.ky/upimages/lawsregulations/VirtualAssetServiceProvidersAct2024Revision_1716397271.pdf