La fiscalidad cripto entra en una nueva fase de control

La tributación de criptomonedas en España ha dejado de ser una zona gris. Con la campaña de la Renta 2025, la Agencia Tributaria ha introducido nuevas obligaciones específicas que consolidan un cambio claro: el ecosistema cripto pasa a estar plenamente integrado dentro del sistema fiscal.

Este movimiento no es casual. Responde a una realidad: los activos digitales han dejado de ser un nicho tecnológico para convertirse en una parte relevante del patrimonio de miles de contribuyentes.

El resultado es un modelo más exigente, pero también más definido.

Nuevas obligaciones: más detalle, más trazabilidad

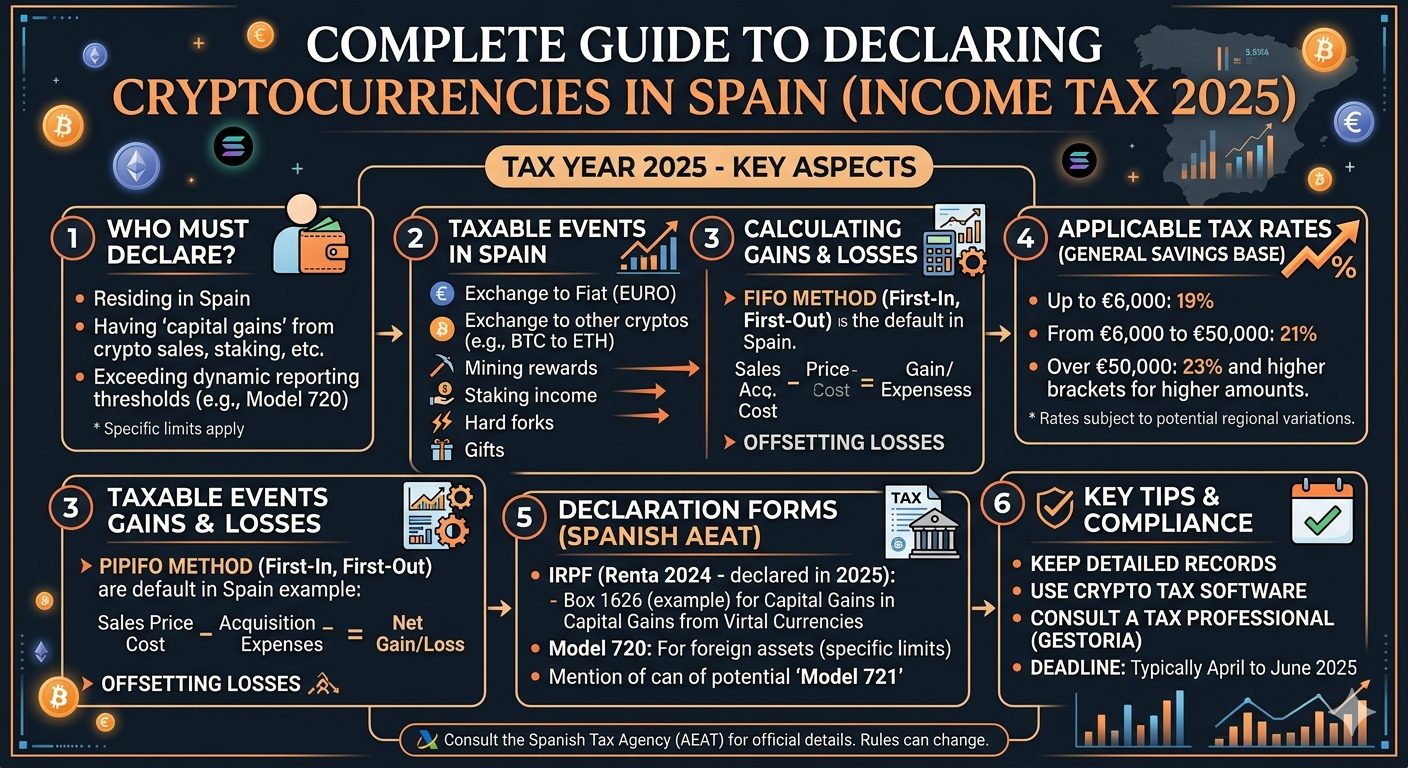

La principal novedad es la incorporación de casillas específicas para criptomonedas dentro del IRPF.

Esto implica que:

- Ya no basta con declarar un resultado neto

- Es obligatorio detallar cada operación

- Deben incluirse fechas, valores de adquisición y transmisión

En la práctica, Hacienda exige reconstruir toda la operativa del contribuyente.

Esto supone un cambio estructural: se pasa de una lógica declarativa simplificada a una lógica de trazabilidad completa.

El punto crítico: cada operación tributa

Uno de los errores más comunes sigue siendo pensar que solo se tributa al convertir criptomonedas en euros.

Esto es incorrecto.

En España, cualquier permuta entre criptomonedas genera una alteración patrimonial. Es decir:

- Cambiar BTC por ETH → tributa

- Cambiar USDT por SOL → tributa

- Usar cripto para pagar → tributa

Cada operación debe calcularse individualmente.

Método FIFO: cómo calcula Hacienda

La Agencia Tributaria aplica el criterio FIFO (First In, First Out).

Esto significa que:

- Las primeras criptomonedas adquiridas son las primeras que se consideran vendidas

- El cálculo de ganancias o pérdidas se basa en ese orden

Este sistema puede generar diferencias relevantes en la tributación, especialmente en carteras con múltiples entradas a distintos precios.

Tipos impositivos en 2025

Las ganancias patrimoniales derivadas de criptomonedas tributan en la base del ahorro:

-

- 19% hasta 6.000€

- 21% de 6.001€ a 50.000€

- 23% hasta 200.000€

- 27% hasta 300.000€

- 30% a partir de 300.000€

Esto sitúa a la fiscalidad cripto dentro del mismo régimen que otros activos financieros, pero con una complejidad operativa mayor.

Staking y minería: no todo es ganancia patrimonial

No todos los ingresos en criptomonedas tienen la misma naturaleza fiscal.

Staking

- Puede tributar como rendimiento del capital mobiliario

- Especialmente en staking delegado

Minería

- Se considera actividad económica

- Puede tributar en base general (hasta ~47%)

- Requiere alta como autónomo en ciertos casos

La calificación jurídica es clave, ya que impacta directamente en la carga fiscal.

Activos en el extranjero: Modelo 721

Uno de los puntos más sensibles es la obligación de declarar criptomonedas en plataformas extranjeras.

El Modelo 721 exige declarar:

- Saldos en exchanges fuera de España

- Cuando superen los 50.000€

Esto introduce un componente de control internacional que afecta especialmente a inversores activos en plataformas globales.

El verdadero cambio: del anonimato al control total

Más allá de las obligaciones técnicas, el cambio es conceptual.

El sistema fiscal español está evolucionando hacia:

- Mayor transparencia

- Mayor capacidad de seguimiento

- Integración total de activos digitales

La idea de operar en cripto al margen del sistema fiscal ha dejado de ser viable.

Riesgos de no cumplir

El incumplimiento puede implicar:

- Sanciones económicas

- Regularizaciones retroactivas

- Inspecciones fiscales complejas

En muchos casos, el problema no es la falta de voluntad, sino la dificultad técnica para reconstruir operaciones pasadas.

Oportunidad estratégica: planificación fiscal cripto

Este nuevo entorno no solo implica obligaciones, también abre oportunidades.

Una correcta planificación permite:

- Optimizar la carga fiscal

- Compensar pérdidas

- Estructurar operaciones de forma eficiente

- Internacionalizar la operativa

Aquí es donde los servicios especializados cobran valor.

Conclusión

La fiscalidad de criptomonedas en España ha entrado en una fase de madurez.

Ya no se trata solo de declarar, sino de entender cómo interactúan estos activos con el sistema jurídico y fiscal.

En este nuevo contexto, la diferencia no está en si se tributa o no, sino en cómo se hace.