El rendimiento (“yield”) ha vuelto al centro del ecosistema cripto, pero esta vez bajo una lógica distinta: no es únicamente una innovación financiera, sino un fenómeno en proceso de integración regulatoria.

La reciente evolución del criterio de la SEC y la CFTC marca un punto de inflexión.

Por primera vez, el staking —históricamente situado en una zona gris— empieza a encajar dentro de un marco jurídico compatible con productos financieros tradicionales, como los ETF.

Este cambio no es menor: supone la transición del “yield cripto” desde la periferia regulatoria hacia el núcleo del sistema financiero.

Del vacío regulatorio a la calificación jurídica del staking

Durante años, la cuestión clave ha sido si las recompensas de staking debían considerarse valores (“securities”) bajo el derecho estadounidense.

La interpretación dominante, basada en el test de Howey, generaba una incertidumbre estructural:

- ¿Existe inversión en una empresa común?

- ¿Dependen los beneficios de esfuerzos de terceros?

La nueva aproximación regulatoria introduce un matiz relevante: no todo staking implica una relación de inversión tradicional. En determinados supuestos —especialmente cuando se trata de validación protocolaria— las recompensas pueden considerarse un resultado técnico del funcionamiento de la red, y no un instrumento financiero en sentido estricto.

Este desplazamiento conceptual permite algo que hasta ahora era inviable: la integración del staking en vehículos regulados.

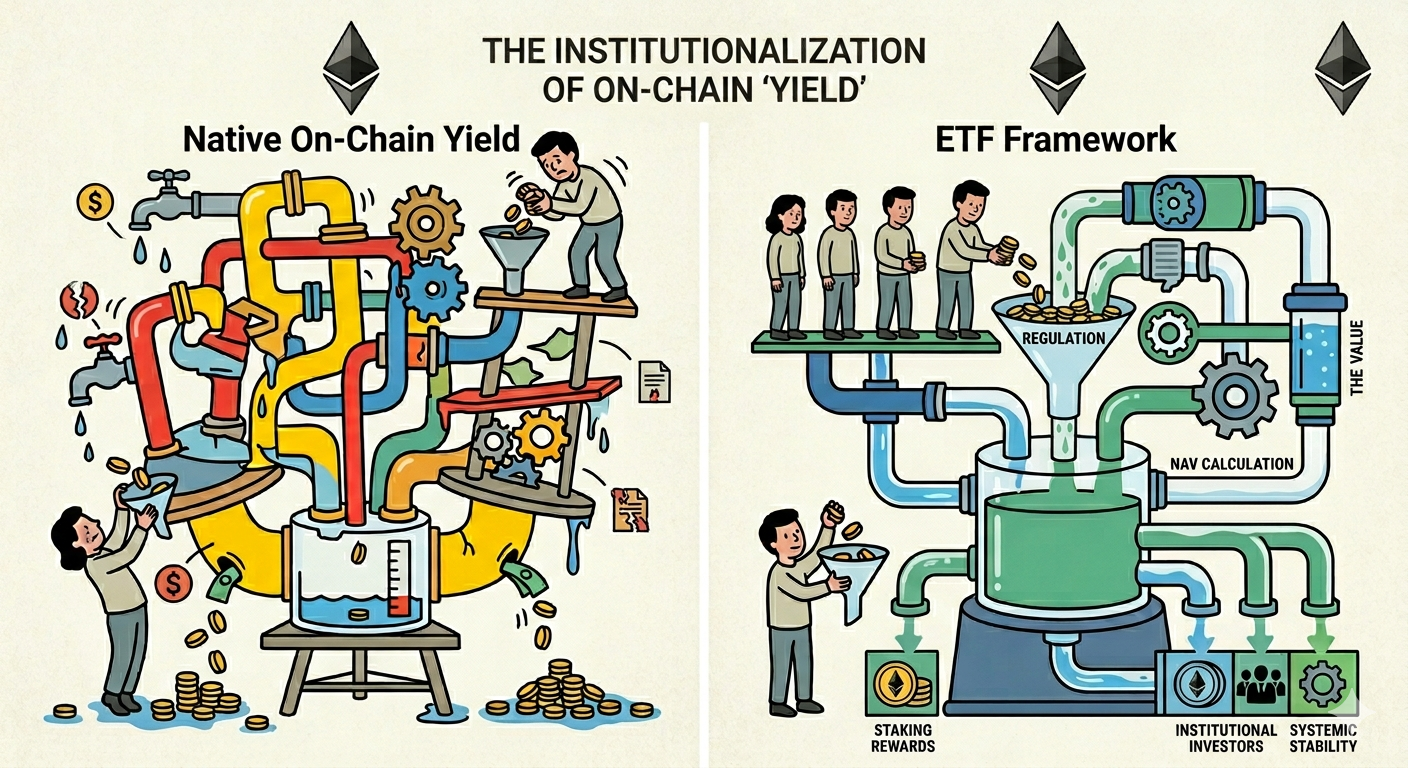

El ETF como puente entre dos sistemas jurídicos

La aparición de ETF de Ethereum con staking integrado representa un fenómeno jurídico más profundo que el meramente financiero.

Por un lado, estos productos operan dentro del marco regulado del mercado de valores tradicional.

Por otro, capturan rendimiento generado en una infraestructura descentralizada como Ethereum.

Por otro, capturan rendimiento generado en una infraestructura descentralizada como Ethereum.

El resultado es un híbrido que conecta dos órdenes normativos:

- El sistema financiero tradicional (custodia, supervisión, disclosure)

- La jurisdicción de internet (consenso, validación, ejecución automática)

En este sentido, el staking deja de ser una actividad puramente técnica para convertirse en una fuente de rendimiento jurídicamente reconocible y estructurable.

Actores clave en la institucionalización del staking

La entrada de grandes gestores de activos ha acelerado este proceso de normalización.

Entre los principales protagonistas destacan:

- BlackRock, que ha impulsado productos con exposición a ETH y estrategias de generación de rendimiento

- Grayscale Investments, pionero en la distribución de productos cripto estructurados

- VanEck, con propuestas de ETF que integran staking de forma directa

- Lido, como infraestructura clave para el staking líquido

Estos actores no solo aportan capital, sino algo más relevante: legitimidad regulatoria.

El ‘yield’ como elemento de calificación del activo

Desde una perspectiva jurídica, el elemento diferencial de Ethereum frente a Bitcoin es claro: su capacidad de generar rendimiento.

Mientras que Bitcoin se configura como un activo pasivo (reserva de valor), Ethereum introduce una dimensión productiva.

Esto tiene implicaciones directas en su calificación:

- El activo deja de ser meramente especulativo

- Se aproxima a categorías tradicionales como activos generadores de flujo

- Permite su integración en carteras institucionales bajo criterios de rentabilidad ajustada al riesgo

El dato es significativo: los ETF de ETH con staking ofrecen un rendimiento estimado del 2–3% neto anual, frente al 0% estructural de los ETF de Bitcoin al contado.

Riesgos regulatorios y tensiones estructurales

Sin embargo, esta institucionalización no está exenta de riesgos jurídicos y operativos.

1. Riesgo de liquidez

El staking implica bloqueo temporal de activos. En un ETF, esto genera una tensión estructural:

- El inversor exige liquidez inmediata

- El protocolo impone tiempos de salida

Este desajuste puede obligar a los gestores a operar en mercados secundarios, introduciendo riesgos de precio y ejecución.

2. Riesgo de recalificación regulatoria

El actual criterio de la SEC y la CFTC no es necesariamente definitivo.

Un cambio interpretativo podría:

- Reclasificar determinadas estructuras de staking como valores

- Imponer obligaciones adicionales a emisores y gestores

- Afectar directamente a la viabilidad de los ETF

3. Riesgo de concentración

El uso de protocolos como Lido introduce una cuestión crítica: la centralización de validación dentro de infraestructuras aparentemente descentralizadas.

Desde una perspectiva jurídica, esto reabre el debate sobre:

- Responsabilidad

- Gobernanza

- Posible calificación como intermediario

Implicaciones para la regulación futura

El desarrollo de ETF con staking obliga a los reguladores a abordar una cuestión estructural: cómo integrar fuentes de rendimiento nativas de blockchain dentro de marcos diseñados para instrumentos financieros tradicionales.

En Europa, el Reglamento MiCA aún no resuelve completamente esta cuestión.

Esto abre varios escenarios:

- Desarrollo de normativa específica para staking

- Adaptación de categorías existentes (CASP, custodia, gestión)

- Creación de estándares híbridos entre derecho financiero y arquitectura blockchain

Conclusión: del rendimiento técnico al rendimiento jurídico

El verdadero cambio no es que Ethereum genere yield.

El cambio es que ese yield empieza a ser reconocido, estructurado y distribuido dentro de marcos jurídicos tradicionales.

Esto marca el inicio de una nueva fase:

- El staking deja de ser una actividad técnica

- Se convierte en una categoría jurídica relevante

- Y pasa a formar parte del sistema financiero global

En última instancia, los ETF de Ethereum con staking no son solo productos de inversión.

Son la primera manifestación clara de cómo la jurisdicción de internet empieza a integrarse —y tensionar— el derecho financiero tradicional.