Durante décadas, el sistema monetario mundial se ha basado en una arquitectura institucional clara: los bancos centrales emiten dinero, los bancos comerciales lo distribuyen y el sistema financiero tradicional actúa como intermediario universal.

Sin embargo, la aparición de la tecnología blockchain está empezando a fragmentar este modelo.

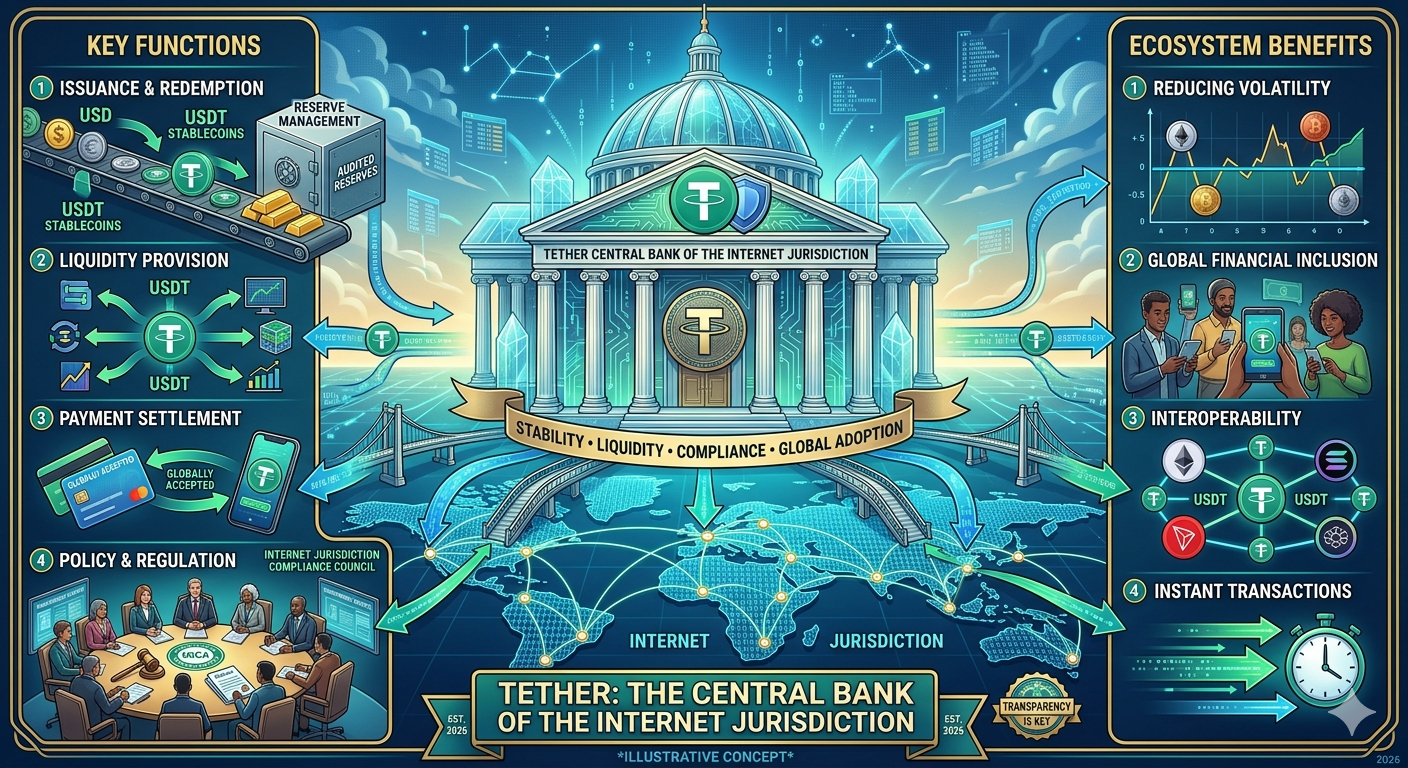

Junto al desarrollo del Bitcoin como «oro digital» dentro de la jurisdicción de Internet, ha surgido un componente complementario y esencial: las stablecoins. Entre ellas, Tether (USDT) se ha consolidado como el equivalente funcional de un banco central en este nuevo orden digital.

La jurisdicción de Internet y la necesidad de estabilidad

El concepto de jurisdicción de Internet, tal y como se desarrolla en “Ley Digital Bitcoin”, no es una metáfora. Se trata de un espacio normativo real en el que las normas no se imponen mediante la coacción estatal, sino a través del código y el consenso criptográfico.

En este entorno, la necesidad de una unidad de cuenta estable era inevitable.

Bitcoin cumple la función de reserva de valor, pero su volatilidad limita su uso como medio de intercambio en las transacciones cotidianas. Es precisamente aquí donde Tether encuentra su lugar.

El USDT no es simplemente un token vinculado al dólar. En la práctica, opera como la principal capa de liquidez de la criptoeconomía. Su escala y presencia en prácticamente todas las blockchains relevantes lo convierten en la columna vertebral de los mercados digitales.

Las funciones de banco central de facto de Tether

El papel de Tether se asemeja mucho al de un banco central. En el sistema tradicional, los bancos centrales gestionan la liquidez, actúan como prestamistas de última instancia y proporcionan una unidad de cuenta estable. Tether, a pesar de carecer de reconocimiento formal, desempeña muchas de estas funciones dentro del ámbito de Internet.

1. Unidad de cuenta informal

La mayoría de los pares de negociación en el ecosistema criptográfico están denominados en USDT. Los precios de los activos digitales —desde el bitcoin hasta los tokens emergentes— se expresan en esta moneda estable.

2. Canal de transmisión de liquidez

Cuando el mercado criptográfico se expande, una parte significativa de ese crecimiento se estructura mediante la emisión de nuevos USDT. Esta capacidad de ampliar la base monetaria se asemeja a las políticas de flexibilización cuantitativa (QE) aplicadas por los bancos centrales.

3. Infraestructura de pagos global

En países que sufren una elevada inflación o controles de capital, Tether funciona como sustituto del dólar. Permite realizar transferencias casi instantáneas y de bajo coste sin depender de intermediarios bancarios.

Banco central frente a Tether: un paralelismo funcional

La comparación no es meramente retórica, sino estructural:

-

-

- Unidad de cuentaBancos centrales: moneda nacionalTether: USDT como referencia denominada en criptomonedas

- Gestión de la liquidezBancos centrales: herramientas de política monetariaTether: emisión y canje de tokens

- Infraestructura de pagosBancos centrales: sistemas de liquidación (p. ej., TARGET2, Fedwire)Tether: transferencias globales basadas en blockchain

-

Un banco central sin Estado

Sin embargo, la analogía no está exenta de tensiones.

A diferencia de instituciones como la Reserva Federal o el Banco Central Europeo, Tether no opera bajo un mandato público ni está sujeto a un marco regulatorio equivalente.

Su modelo se basa en la confianza en la existencia y la calidad de sus reservas, una cuestión que ha suscitado constantemente debate y escrutinio.

Desde una perspectiva jurídica, esto plantea una pregunta fundamental:

¿Puede existir un banco central sin un Estado?

La jurisdicción de Internet sugiere que la respuesta podría ser afirmativa.

En este nuevo entorno, la legitimidad no se deriva de la soberanía territorial, sino de la adopción. Tether no requiere el reconocimiento del Estado para funcionar; su autoridad surge de su utilidad.

Legitimidad, riesgo y lex cryptográfica

Este fenómeno encaja en la evolución más amplia hacia una lex cryptographica, donde las normas están integradas en los protocolos y se hacen cumplir a través de mecanismos técnicos.

En este contexto, Tether no es una institución en el sentido tradicional. Es una infraestructura, parte de un sistema más amplio de leyes digitales.

Sin embargo, esta realidad también pone de relieve la necesidad de una capa jurídica adicional.

El código puede ejecutarse, pero no puede resolver todas las disputas.

La emisión, el respaldo y el uso de las monedas estables plantean cuestiones jurídicas complejas: insolvencia, fraude, disputas contractuales y cumplimiento normativo. Es precisamente aquí donde cobran relevancia marcos como el BACS, al introducir mecanismos de arbitraje capaces de tender un puente entre la exigibilidad jurídica fuera de la cadena y la ejecución dentro de la cadena.

Una transición histórica

En última instancia, Tether representa una transición histórica.

No es simplemente una moneda estable. Es el primer experimento a gran escala de un sistema monetario que opera fuera del perímetro del Estado, pero que desempeña funciones equivalentes a las de un banco central.

Su existencia demuestra que la jurisdicción de Internet puede crear no solo activos digitales, sino también instituciones funcionales que replican —y, en algunos casos, superan— las estructuras tradicionales.

Si Bitcoin es el oro digital de esta nueva jurisdicción, Tether es su dólar.

Y, en la práctica, su banco central.