“La perspectiva de una rápida adopción de las stablecoins basadas en dólares en los mercados tokenizados europeos es una preocupación legítima, que corre el riesgo de afianzar la dependencia del dólar a nivel de la propia infraestructura de liquidación.”

— Christine Lagarde, presidenta del Banco Central Europeo, mayo de 2026.

Con esta afirmación, Christine Lagarde ha reconocido públicamente uno de los fenómenos monetarios más relevantes de nuestro tiempo: las stablecoins en dólares pueden convertirse en la infraestructura monetaria dominante de la economía digital europea.

La preocupación del BCE es comprensible. Sin embargo, la estrategia que está articulando la Unión Europea puede convertirse en un error estratégico de enormes proporciones.

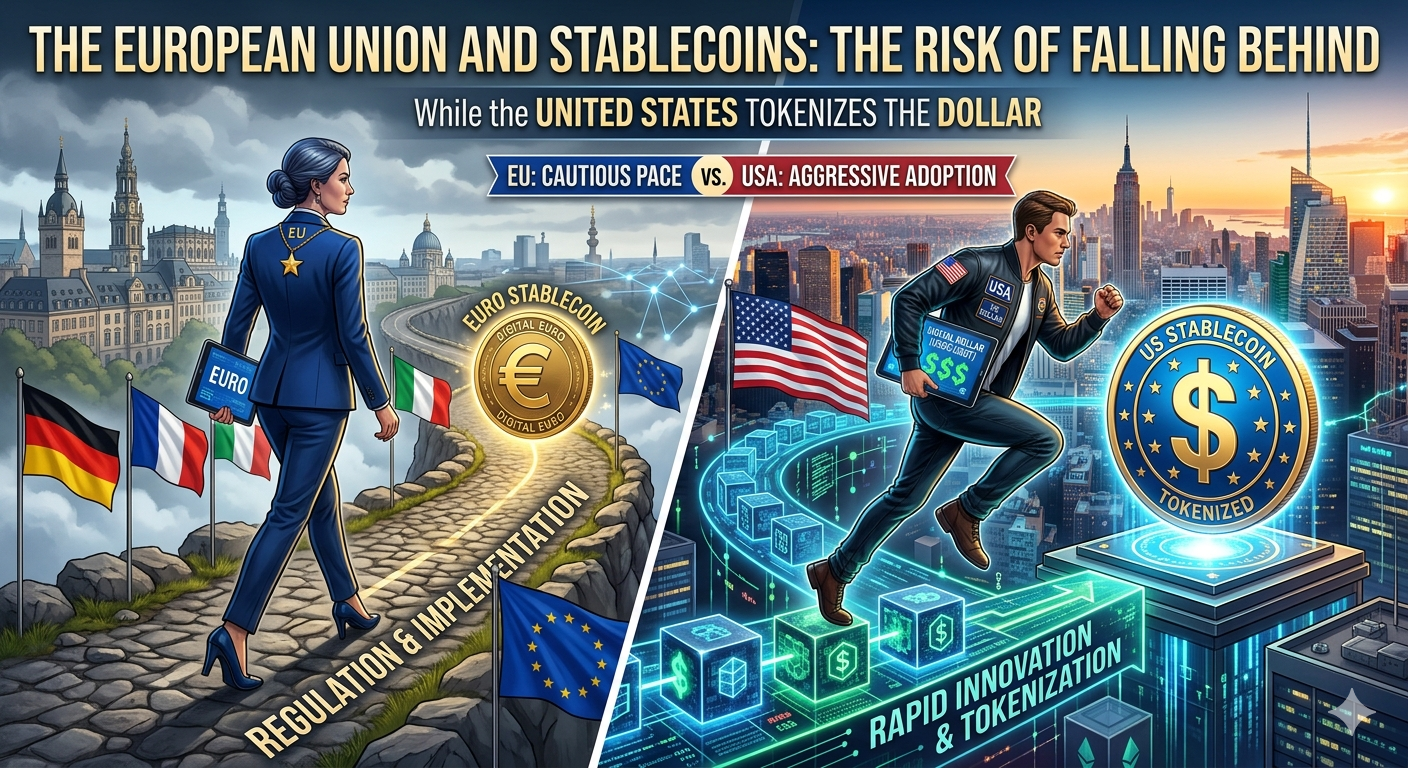

Mientras Estados Unidos integra las stablecoins privadas dentro de su sistema financiero y monetario, Europa sigue abordando este fenómeno con una lógica defensiva, basada en la cautela regulatoria y en el desarrollo del euro digital como alternativa pública. Si esta estrategia no se corrige, la Unión Europea corre el riesgo de quedar relegada en la nueva infraestructura monetaria global.

El reconocimiento implícito del BCE

Las declaraciones de Christine Lagarde contienen una admisión relevante.

Las stablecoins ofrecen ventajas tecnológicas evidentes:

- pagos más rápidos;

- menores costes de transacción;

- liquidación prácticamente instantánea;

- programación y automatización de flujos financieros;

- alcance global sin necesidad de intermediarios tradicionales.

En otras palabras, el BCE reconoce que la tecnología funciona y que el dinero del futuro será digital, programable e interoperable con Internet.

La cuestión no es tecnológica.

La cuestión es quién controlará esa infraestructura.

La estrategia de Estados Unidos

Estados Unidos ha optado por una estrategia pragmática y altamente eficaz.

En lugar de intentar sustituir al sector privado con una moneda digital emitida directamente por la Reserva Federal, ha permitido que empresas como Tether y Circle emitan dólares tokenizados respaldados por bonos del Tesoro.

El resultado es extraordinario:

- expansión internacional del dólar;

- aumento estructural de la demanda de deuda pública estadounidense;

- fortalecimiento del mercado de capitales norteamericano;

- consolidación del dólar como moneda nativa de Internet.

Cada stablecoin en dólares constituye, en la práctica, una extensión digital del sistema monetario estadounidense.

El dólar no desaparece.

Se tokeniza.

La posición europea

La Unión Europea, por el contrario, ha adoptado una aproximación mucho más restrictiva.

MiCA ha establecido un marco regulatorio pionero, pero exigente.

Al mismo tiempo, el BCE impulsa el euro digital como instrumento para preservar la soberanía monetaria europea.

En palabras de Christine Lagarde:

“Nuestra tarea no consiste en replicar instrumentos desarrollados en otros lugares, sino en construir las bases y la infraestructura que sirvan a nuestros propios objetivos.”

La intención es legítima. El problema es que la innovación rara vez espera a los reguladores.

Mientras Europa diseña un proyecto cuya implementación podría llegar hacia 2029, el mercado ya utiliza cientos de miles de millones de dólares en stablecoins para pagos, ahorro, financiación y liquidación internacional.

La infraestructura ya está en funcionamiento.

El riesgo de una reacción excesivamente defensiva

La preocupación por la “dolarización digital” es comprensible.

Pero intentar frenar la expansión de las stablecoins privadas sin ofrecer un entorno competitivo para la innovación puede generar consecuencias contraproducentes.

Entre ellas:

- deslocalización de proyectos hacia Estados Unidos y otras jurisdicciones;

- pérdida de talento y capital;

- menor competitividad del sistema financiero europeo;

- dependencia tecnológica de infraestructuras extranjeras;

- reducción del papel internacional del euro.

Europa no puede proteger su soberanía monetaria limitando la innovación.

La soberanía se construye creando infraestructura competitiva.

La tokenización del dinero es inevitable

El debate ya no consiste en determinar si el dinero será tokenizado.

Esa transformación ya está ocurriendo.

La verdadera cuestión es qué jurisdicciones liderarán el proceso.

Estados Unidos ha comprendido que las stablecoins son un instrumento de poder económico y geopolítico.

Europa aún parece contemplarlas principalmente como un riesgo.

Ese enfoque puede resultar profundamente costoso.

La Jurisdicción de Internet

Desde la perspectiva de Bitcoin Digital Law, las stablecoins forman parte de un fenómeno más amplio: la aparición de la Jurisdicción de Internet.

En esta nueva esfera, el dinero, los contratos y los sistemas de liquidación se organizan mediante reglas codificadas y ejecutadas automáticamente por redes descentralizadas.

Quien controle las principales unidades monetarias de esta jurisdicción tendrá una ventaja estructural extraordinaria.

Hoy, esa ventaja corresponde claramente al dólar.

El euro digital no basta

El euro digital puede desempeñar un papel relevante.

Pero, por sí solo, no será suficiente.

Europa necesita también:

- favorecer la emisión de stablecoins denominadas en euros;

- simplificar el marco regulatorio para proyectos innovadores;

- atraer emisores e infraestructuras al territorio europeo;

- promover estándares abiertos e interoperables;

- integrar el sector privado como aliado estratégico.

Sin un ecosistema robusto de dinero tokenizado en euros, el euro digital corre el riesgo de llegar tarde y con una capacidad limitada de adopción global.

Una decisión estratégica

La Unión Europea se enfrenta a una elección trascendental.

Puede continuar con una estrategia esencialmente defensiva, centrada en limitar riesgos y preservar estructuras tradicionales.

O puede adoptar una visión ambiciosa, reconociendo que la tokenización del dinero representa una oportunidad histórica para reforzar el papel internacional del euro.

Estados Unidos ya ha elegido.

Está convirtiendo el dólar en la moneda nativa de Internet.

Europa debe decidir si quiere participar activamente en esa transformación o limitarse a observarla desde la periferia.

Conclusión

La advertencia de Christine Lagarde es acertada en el diagnóstico, pero insuficiente en la solución.

El verdadero riesgo no es la existencia de stablecoins.

El verdadero riesgo es que Europa responda demasiado tarde y con una estrategia excesivamente restrictiva.

Si Estados Unidos tokeniza con éxito el dólar y Europa no logra construir un ecosistema competitivo en euros, la Unión Europea podría perder influencia en la nueva arquitectura monetaria global.

El futuro del dinero ya se está escribiendo en código.

La pregunta es si Europa será autora de ese código o simplemente usuaria de las reglas diseñadas por otros.