La licencia de Institución de Dinero Electrónico (EMI) en Finlandia se ha consolidado como una de las autorizaciones fintech más sólidas y prestigiosas dentro de la Unión Europea. Regulada por la FIN-FSA (Autoridad de Supervisión Financiera de Finlandia), esta licencia representa una puerta de entrada estratégica para proyectos de tokenización, neobancos y, especialmente, emisores de stablecoins en el marco del reglamento MiCA.

¿Qué permite una licencia EMI en Finlandia?

Obtener una licencia EMI en Finlandia abre un abanico de posibilidades operativas en todo el Espacio Económico Europeo (EEE). Entre sus principales capacidades destacan:

– Emisión de dinero electrónico: permite crear y gestionar e-money, lo que bajo MiCA se traduce directamente en la capacidad de emitir Electronic Money Tokens (EMT), es decir, stablecoins referenciadas a moneda fiduciaria.

– Servicios de pago completos: habilita la oferta de cuentas de pago, wallets digitales, transferencias y servicios transaccionales.

– Operación como neobanco: proporciona el marco regulatorio necesario para construir y operar un banco digital.

– Pasaporte europeo (EEA passporting): una vez autorizada en Finlandia, la entidad puede operar en los 27 Estados miembros sin necesidad de nuevas licencias locales.

Contexto clave: MiCA y el rol central de las EMI

Con la entrada en vigor de MiCA, la arquitectura regulatoria europea distingue claramente entre proveedores de servicios cripto (CASP) y emisores de stablecoins.

Para emitir Electronic Money Tokens (EMT), no basta con una licencia CASP. Es obligatorio contar con una licencia EMI. Esto convierte a las EMI en la pieza central de la nueva economía de stablecoins reguladas en Europa.

En términos estructurales, MiCA no crea una nueva figura para los EMT: se apoya en el marco ya existente de dinero electrónico. Esta decisión no es menor, ya que integra las stablecoins directamente en el sistema financiero tradicional europeo.

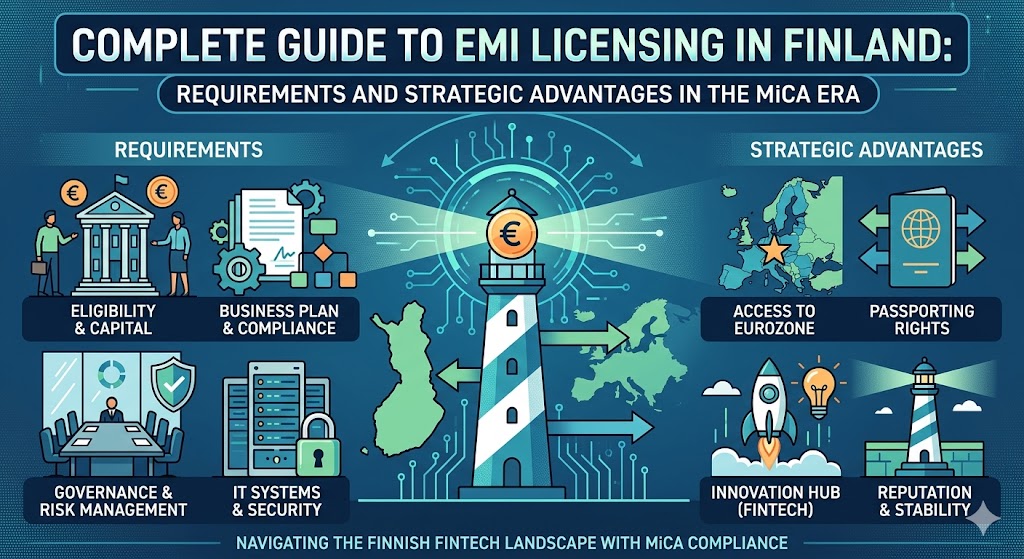

Requisitos principales para la licencia EMI

El proceso de solicitud es exigente y se centra en tres pilares: solvencia, estructura y cumplimiento.

Capital y umbrales regulatorios

– Capital inicial mínimo: 350.000 €

– Umbral de e-money emitido: 5 millones de euros

Superar este umbral obliga a disponer de licencia EMI completa. Por debajo, es posible un registro simplificado, aunque con limitaciones operativas relevantes.

Además, se exige mantener fondos propios equivalentes aproximadamente al 2% del volumen de dinero electrónico emitido, garantizando la estabilidad continua de la entidad.

Estructura, compliance y sustancia

La FIN-FSA exige una estructura real y operativa:

– Sociedad constituida en Finlandia

– Oficina física efectiva (no estructuras vacías)

– Equipo directivo con criterios “fit & proper”

– Transparencia total en la estructura accionarial

En materia de cumplimiento:

– Procedimientos AML/KYC robustos

– Sistemas de gestión de riesgos

– Protección de fondos de clientes (safeguarding)

– Infraestructura tecnológica segura

Documentación clave

– Plan de negocio a 3-5 años

– Descripción de flujos operativos

– Políticas internas (compliance, riesgo, IT)

– Identificación de accionistas y directivos

Proceso de autorización ante la FIN-FSA

El procedimiento es técnico y estructurado, con una duración estimada de entre 9 y 12 meses:

Fase 1: Preparación

Elaboración completa del expediente (legal, financiero y técnico)

Fase 2: Solicitud formal

Presentación ante la FIN-FSA (tasa aproximada: 6.200 €)

Fase 3: Revisión técnica

Interacción continua con el regulador, aclaraciones y ajustes

Fase 4: Autorización

Concesión final tras evaluación favorable

Ventajas estratégicas

Elegir Finlandia no es solo cumplir, es posicionarse:

– Reputación institucional “top tier” dentro de la UE

– Mayor facilidad para relaciones bancarias (bankability)

– Acceso a infraestructuras como SEPA y SWIFT

– Regulador exigente pero predecible

– Marco ideal para proyectos Web3 con vocación institucional

Comparativa con otras jurisdicciones

Frente a Estonia:

Finlandia ofrece mayor credibilidad institucional, especialmente tras el endurecimiento regulatorio europeo.

Frente a Lituania:

Lituania es más ágil y “fintech-friendly”, pero Finlandia aporta mayor robustez, clave para proyectos que buscan escalar y atraer capital institucional.

El papel de BACS en este entorno

En este contexto de convergencia entre derecho y tecnología, BACS (Blockchain Arbitration & Commerce Society) introduce una capa jurídica adicional.

No se limita al asesoramiento en licencias. Su enfoque integra:

– Diseño de estructuras legales para proyectos Web3

– Modelos avanzados de cumplimiento

– Sistemas de resolución de disputas adaptados a blockchain

– Ejecución dual: off-chain (derecho tradicional) y on-chain (código)

La combinación de una EMI regulada con una capa de arbitraje ejecutable en blockchain permite construir infraestructuras financieras con seguridad jurídica real, no solo formal.

Caso de estudio: Membrane Finance y EUROe

Un ejemplo claro del modelo finlandés es Membrane Finance, emisora de la stablecoin EUROe.

Opera como entidad EMI autorizada en Finlandia y ha pasaportado sus servicios a toda la UE, alineándose plenamente con el modelo de emisor EMT bajo MiCA.

Este caso demuestra que Finlandia no es solo una opción teórica, sino una jurisdicción ya operativa en la nueva economía regulada de activos digitales.

Conclusión

La licencia EMI en Finlandia no es una solución rápida, sino una estrategia de posicionamiento.

Es exigente, pero proporciona:

– Credibilidad institucional

– Acceso al mercado europeo

– Integración directa con el sistema financiero

– Base jurídica sólida para stablecoins y pagos digitales

Para proyectos ambiciosos —especialmente emisores de EMT, neobancos y plataformas Web3— representa una de las opciones más robustas del entorno global.

En ese proceso, contar con una arquitectura jurídica bien diseñada desde el inicio, como la que impulsa BACS, no es un complemento: es un factor crítico de escalabilidad.