El Fin del Enfoque Centrado en Valores

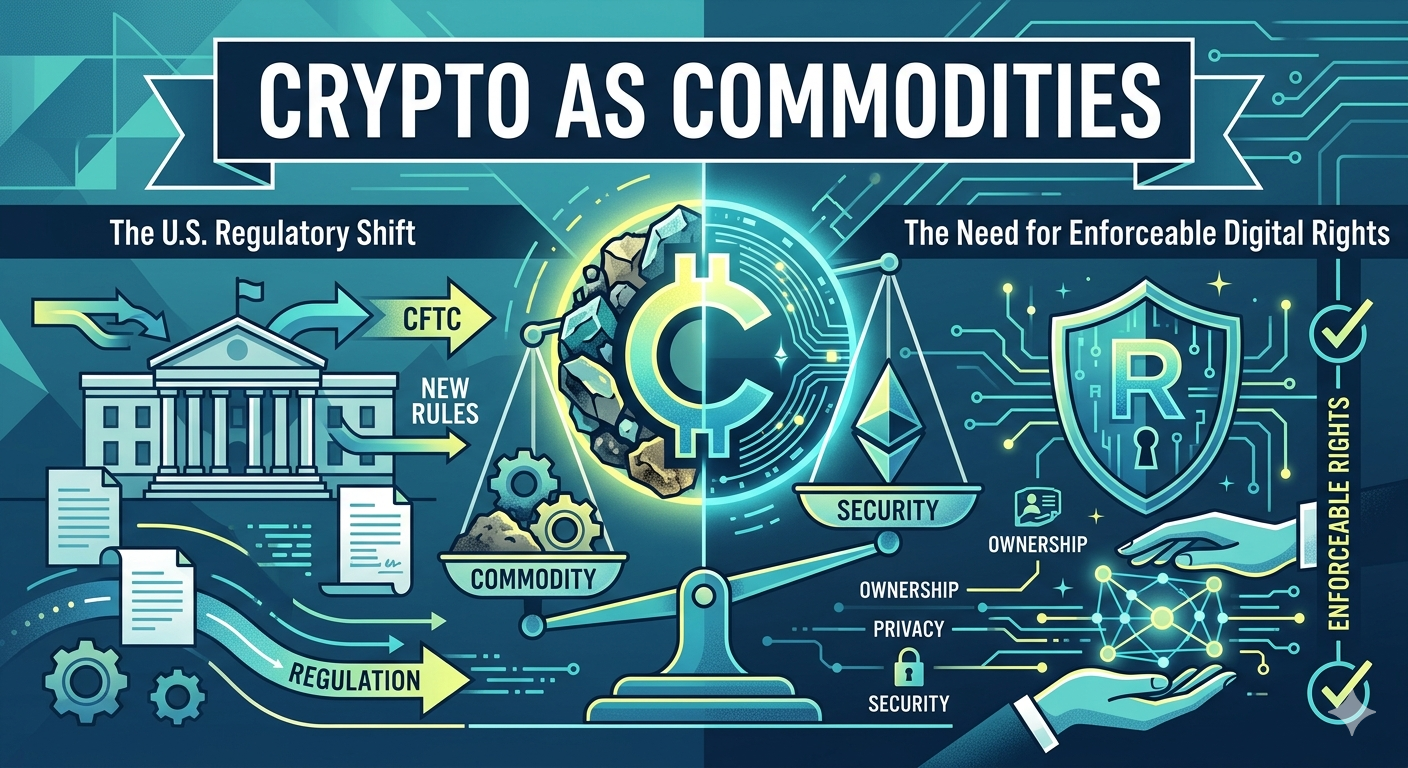

El tratamiento regulatorio de los criptoactivos en Estados Unidos está experimentando una transformación estructural. Durante años, el enfoque dominante—impulsado en gran medida por la Securities and Exchange Commission—consistió en analizar los criptoactivos a través del prisma de la ley de valores, aplicando el Howey Test para determinar si los tokens calificaban como “contratos de inversión”.

Ese enfoque ahora está siendo recalibrado.

El Nuevo Paradigma Regulatorio

Señales regulatorias recientes y la coordinación institucional con la Commodity Futures Trading Commission apuntan hacia un nuevo modelo: la mayoría de los criptoactivos no son valores por defecto, sino commodities digitales. La ley de valores se aplicaría únicamente en contextos específicos, principalmente a nivel de emisión, distribución o estructuración financiera.

No se trata de un simple ajuste interpretativo. Es una redefinición de la arquitectura regulatoria del ecosistema cripto.

De la Calificación del Activo a la Calificación de la Transacción

La evolución jurídica clave reside en la separación entre el criptoactivo en sí mismo y la relación jurídica que rodea su emisión o comercialización.

Bajo este marco, un token como Bitcoin o Ethereum no es inherentemente un valor. Se trata como una commodity digital, cuyo valor deriva del funcionamiento de una red descentralizada y no de los esfuerzos de gestión de un emisor centralizado.

Sin embargo, el mismo activo puede estar integrado en una estructura legal que sí califique como valor, si se cumplen las condiciones del Howey Test, especialmente cuando existe una expectativa clara de beneficio basada en los esfuerzos de promotores identificables.

Reordenamiento del Mapa Regulatorio

El marco emergente puede resumirse de la siguiente forma:

- Activos → Commodities (regla general)

- Transacciones → Potencialmente valores (excepción)

En la práctica, esto desplaza el foco de la regulación desde la ontología del token hacia la realidad económica del acuerdo.

El Ascenso del Marco de los Commodities

El creciente protagonismo de la Commodity Futures Trading Commission refleja esta transición. Como regulador principal de los derivados sobre commodities y de la supervisión antifraude en los mercados al contado, la CFTC está estructuralmente mejor posicionada para supervisar mercados descentralizados donde no existe un emisor central.

Por su parte, la Securities and Exchange Commission mantiene su papel histórico en la supervisión de la captación de capital y los contratos de inversión, aplicando la normativa de valores cuando corresponde.

Esta evolución se alinea con esfuerzos legislativos más amplios en Estados Unidos orientados a reconocer los criptoactivos como una clase de activo diferenciada, clarificar la asignación de competencias entre agencias y reducir la incertidumbre regulatoria para los participantes institucionales.

La Brecha Regulatoria: el Código Ejecuta, pero no Juzga

A pesar de este progreso, persiste un problema fundamental.

Los sistemas blockchain están diseñados para ejecutar transacciones con precisión y finalidad. Los contratos inteligentes operan de forma determinista. Las transferencias son irreversibles. La titularidad viene determinada por el control de las claves privadas.

Sin embargo, ninguno de estos mecanismos aborda una función jurídica esencial: la adjudicación.

Cuando surge una disputa—ya sea por fraude, tergiversación, abuso de gobernanza o incumplimiento contractual—no existe un mecanismo nativo en la blockchain que permita interpretar derechos, valorar pruebas o ejecutar medidas correctivas.

Esto genera una brecha estructural entre la ejecución y la justicia.

Hacia un Sistema de Doble Capa: la Ley se Encuentra con el Código

La siguiente fase de la infraestructura de mercado debe abordar esta brecha.

Si los criptoactivos han de operar como commodities dentro de un sistema financiero global y descentralizado, necesitan una capa legal integrada capaz de resolver disputas de forma eficiente, generar decisiones ejecutables e interactuar directamente con los sistemas on-chain.

El Modelo BACS: Arquitectura de Doble Ejecución

La Blockchain Arbitration & Commerce Society promueve un modelo basado en la doble ejecución:

- Ejecutabilidad off-chain, mediante laudos arbitrales reconocidos bajo marcos internacionales como la Convención de Nueva York

- Ejecución on-chain, a través de la integración con contratos inteligentes, mecanismos multifirma y controles a nivel de token

Este enfoque transforma la resolución de disputas de un mecanismo correctivo externo en un componente integrado del propio activo digital.

El Oráculo Legal: Uniendo Ley y Blockchain

En el núcleo de esta arquitectura se encuentra el concepto de oráculo legal.

Un oráculo legal no es simplemente una fuente de datos. Es una interfaz jurisdiccional capaz de traducir determinaciones jurídicas en resultados ejecutables en la blockchain.

Esto permite:

- que los tokens incorporen cláusulas de resolución de disputas desde su emisión,

- que los contratos inteligentes reconozcan los resultados arbitrales como disparadores, y

- que los activos puedan ser congelados, transferidos o reasignados conforme a decisiones legalmente vinculantes

El principio es claro:

El código puede hacer cumplir reglas, pero no puede interpretarlas.

La ley puede interpretar reglas, pero no puede ejecutarlas automáticamente.

El oráculo legal cierra esta brecha.

Conclusión: los Commodities Necesitan Tribunales

El reconocimiento de los criptoactivos como commodities representa un paso decisivo hacia su institucionalización. Sin embargo, los mercados de commodities—ya sean tradicionales o digitales—no pueden funcionar sin mecanismos creíbles de resolución de disputas.

La Ecuación Institucional

Sin ejecutabilidad, no hay certeza jurídica.

Sin certeza jurídica, no hay capital institucional.

El futuro de los mercados cripto no se determinará únicamente por la clasificación de los activos, sino por la forma en que se hacen cumplir los derechos.

La siguiente fase de la industria es clara:

No solo activos programables—

sino derechos digitales ejecutables.